Specifika risker

Specifika risker för fastighetsprojekt

För fastighetslån använder vi LTV (Lån till värde), ett mått på belåningsgrad. Vi beräknar lånets storlek jämfört med fastighetens förväntade värde när den är klar. Om LTV är 70%, motsvarar lånens totala summa 70% av det förväntade värdet. LTV kan vara högre än 70% under byggfasen eftersom värdet på ett halvfärdigt projekt är lägre än ett färdigt.

Nybyggnationer

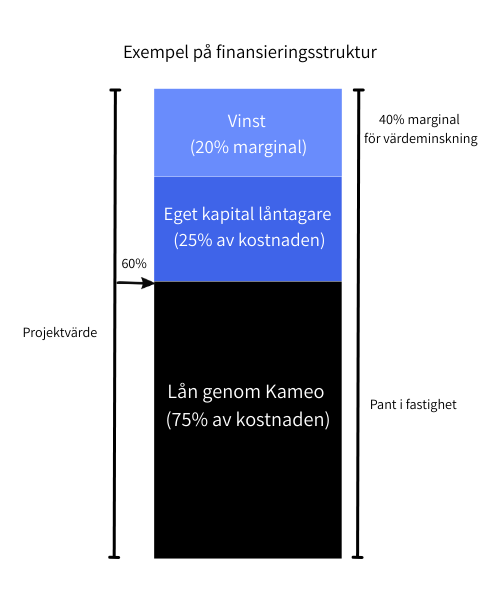

Ett typiskt nybyggnationsprojekt finansieras oftast med en kombination av eget kapital från låntagaren och lån från Kameo. I illustrationen till höger kan du se ett exempel på hur en finansieringsstruktur kan se ut. Vanligtvis finansierar låntagaren cirka 25% av kostnaderna medan resterande kostnader finansieras genom lån från Kameo. Projekten har normalt sett en vinstmarginal på cirka 20%, vilket innebär att lån i förhållande till projektvärde (LTV) blir 60%.  Figuren illustrerar ett exempel av en typisk finansieringsstruktur för Kameos projekt. Var dock uppmärksam på att detta är ett exempel och att finansieringsstrukturen kan variera beroende på projekt. Illustrationen är till för att du som investerare ska kunna värdera risken i de lån du är intresserad av att investera i.

Figuren illustrerar ett exempel av en typisk finansieringsstruktur för Kameos projekt. Var dock uppmärksam på att detta är ett exempel och att finansieringsstrukturen kan variera beroende på projekt. Illustrationen är till för att du som investerare ska kunna värdera risken i de lån du är intresserad av att investera i.

Eftersom lånen vanligtvis är säkerställda med pant i fastigheten och borgensåtaganden från låntagaren, är det projektvinsten och låntagarens kapital som i första hand påverkas vid en eventuell värdeminskning. I exemplet till höger kan projektet klara en värdeminskning om 40% av projektvärdet innan återbetalningsförmågan för lånet påverkas.

För att minska risken för stora värdeminskningar i projekten, krävs det ofta kortare projekt som varar mellan 6-18 månader samt krav på förhandsförsäljning. Detta ger oss bättre kontroll över kostnaderna och minskar risken för stora förluster.