Finansiering til oppstart av grunnarbeid på Nøtterøy

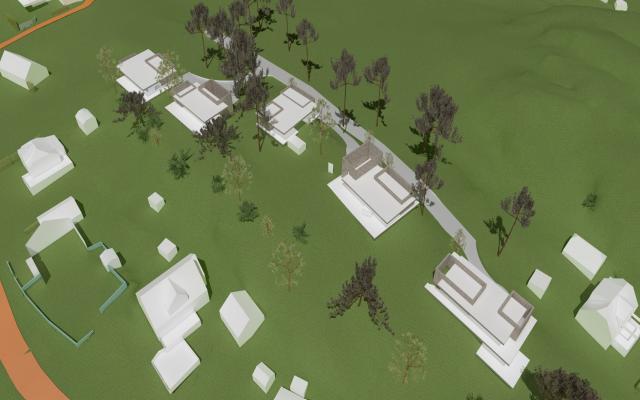

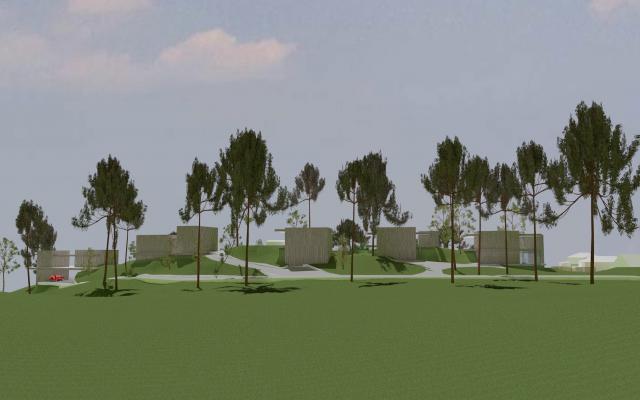

Selskapet ønsker å låne NOK 2 000 000 fra Kameos långivere til til oppstart av grunnarbeider på deres prosjekt på Nøtterøy. Dette er første transje av lånet, men Kameos långivere har tidligere lånt ut ~NOK 10 300 000 til kjøp av tomt og prosjekteringskostnader. Prosjekttomten på 9 000 m2 ligger på Nøtterøy og har fått rammetillatelse til oppføring av seks arkitekttegnede eneboliger på totalt 1329 BRA. Tomten har en fin beliggenhet med utsikt og nærhet til sjø. Låntaker planlegger å utvikle prosjektet i et eget prosjektselskap («SPV»). Det er derfor planlagt å overføre eiendommen og lånene fra BM Prosjekt og Utvikling AS til det nye prosjektselskapet på et senere tidspunkt.

Lenker til tidligere transjer:

Prosjektets styrker:

- Utvikler med lang erfaring

- 1 av 6 enheter forhåndssolgt

- 1. prioritets pant i eiendom

Merk at bildene er en illustrasjon av prosjektet og endringer kan forekomme.

Låneinformasjon og investeringsvilkår

Investeringen skjer gjennom et lån til BM Prosjekt og Utvikling, 923 860 177. Selskapet ønsker å låne NOK 2 000 000 til å utføre grunnarbeider for de seks husene i prosjektet.

Låntaker planlegger å utvikle prosjektet i et eget prosjektselskap («SPV»). Det er derfor planlagt å overføre eiendommen og lånet fra BM Prosjekt og Utvikling AS til det nye prosjektselskapet. En slik overføring kan bare skje dersom det kan dokumenteres at prosjektselskapet blir tilført tilstrekkelig kapital for å dekke finanskostnader eller kan stille kausjon.

Det er også en betingelse for overføring at prosjektselskapet ikke skal drive eller eie noen andre prosjekter, og at det heller ikke skal stille sikkerhet for lån til andre selskaper i konsernet eller selskapsgruppen.

Lånet er sikret med 1. prioritetspant i prosjekteiendommen med tinglyst pant på NOK 100 000 000. Dersom Kameo velger å finansiere byggeprosjektet på prosjekteiendommen, vil verdien av eiendommen og pantesikkerheten påvirkes av risikoer knyttet til byggeprosjektet. Investorer som finansierer byggelånet vil da ha sikkerhet i samme eiendom, på samme prioritet, som investorene i tomtelån (4691, 4701, 4733 og 4753) og dette lånet.

Dersom låntaker velger å finansiere byggeprosjektet på eiendommen selv, så vil deler av tomtelånet i 4691, 4701, 4733 og 4753 nedkvitteres innen åpning av byggelån. Tilleggspantet i hyttetomten vil bli slettet dersom Kameos investorer i lån 4691, 4701, 4733 og 4753 mottar tilbakebetaling med et beløp som Kameo vurderer å være tilstrekkelig mot total belåningsgrad på det tidspunktet.

Lånet har en løpetid på 30 måneder. Dersom byggelånet åpnes høsten 2025 som planlagt, forventes boligene å være ferdige Q3 2026.

Alle aksjonærlån skal subordineres Kameo-lån.

| Låntaker | BM Prosjekt og Utvikling AS |

| Organisasjonsnummer | 923 860 177 |

| Lånebeløp (NOK) | 2 000 000 |

| Risikoklasse | C |

| Årlig rente | 14% |

| Månedlig rente | 1,17% |

| Lånets formål | Grunnarbeid |

| Løpetid | Min 3 mnd | Maks 30 mnd |

| Transje | 1 |

| Sikkerhet | 1. pri pant i prosjekteiendommen |

| LTV | 73% |

| Frekvens på amortisering | Full tilbakebetaling ved forfall |

| Frekvens på rentebetalinger | Månedlig |

| Rett til forlengelse av tegningsperioden | Ja |

*LTV, lån i forhold til forventet salgspris estimeres til cirka 73% etter at alle lån er utbetalt, dette innebærer totalt byggelån som Kameo forventer at vil bli godkjent senere.

Nøkkelinformasjonsdokumentet for denne investeringen er tilgjengelig for nedlasting her:

Transjeplan er en indikasjon og kan variere etter prosjektets fremgang.

| Transje | Lånenummer | Lånebeløp (NOK) | Årlig rente | Sikkerhet | Status |

| 1 | 4847 | 2 000 000 | 14% | Pant i fast eiendom | |

| Totalt | 2 000 000 | ||||

Det kan forekomme avvik mellom faktisk antall transjer og størrelsen på disse sammenlignet med det som er oppgitt her. Total lånesum med pant i sikkerhetsobjektene vil ikke overstige NOK 2 000 000.

| Pant i fast eiendom | |

| Pantsetter | BM Prosjekt og Utvikling AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | Gnr. 119 bnr. 28 i Færder kommune |

| Beløp | 1.prioritet |

| Øvrig informasjon | Pantebeløpet er hensyntatt forventet totalt tomte og byggelån på ~MNOK 62,5. Lånet inntrer i samme pantesikkerhet i gnr.119, bnr. 28, 32, 35 og 36 i Færder kommune som lån 4691, 4701 og 4733. |

| Pant i fast eiendom | |

| Pantsetter | BM Prosjekt og Utvikling AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | Gnr. 119 bnr. 32 i Færder kommune |

| Beløp | 1.prioritet |

| Øvrig informasjon | Pantebeløpet er hensyntatt forventet totalt tomte og byggelån på ~MNOK 62,5. Lånet inntrer i samme pantesikkerhet i gnr.119, bnr. 28, 32, 35 og 36 i Færder kommune som lån 4691, 4701 og 4733. |

| Pant i fast eiendom | |

| Pantsetter | BM Prosjekt og Utvikling AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | Gnr. 119 bnr. 35 i Færder kommune |

| Beløp | 1.prioritet |

| Øvrig informasjon | Pantebeløpet er hensyntatt forventet totalt tomte og byggelån på ~MNOK 62,5. Lånet inntrer i samme pantesikkerhet i gnr.119, bnr. 28, 32, 35 og 36 i Færder kommune som lån 4691, 4701 og 4733. |

| Pant i fast eiendom | |

| Pantsetter | BM Prosjekt og Utvikling AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | Gnr. 119 bnr. 36 i Færder kommune |

| Beløp | 1.prioritet |

| Øvrig informasjon | Pantebeløpet er hensyntatt forventet totalt tomte og byggelån på ~MNOK 62,5. Lånet inntrer i samme pantesikkerhet i gnr.119, bnr. 28, 32, 35 og 36 i Færder kommune som lån 4691, 4701 og 4733. |

| Pant i fast eiendom | |

| Pantsetter | BM Prosjekt og Utvikling AS |

| Långiveragent* | Advokatfirma Kontrakt AS |

| Sikkerhetsobjekt** | Gnr. 149 bnr. 116 i Lygna kommune |

| Beløp | 1.prioritet |

| Øvrig informasjon | Denne sikkerheten kan slettes ved amortisering av lån tilknyttet prosjektet Lånet inntrer i samme pantesikkerhet i gnr.119, bnr. 28, 32, 35 og 36 i Færder kommune som lån 4691, 4701 og 4733. |

| Sikkerhet i transjer | Alle investorer i alle transjer i det totale lånet deler samme sikkerhet. |

*Långiveragenten innehar Sikkerhetsobjektet som ombud for samtlige Långivere.

**Långiveragenten slipper pantet når de Sikkerhetsstilte Forpliktelsene er i sin helhet gjort opp.

Dersom Kameo også velger å finansiere videre byggeprosjekt på prosjekteiendommen, vil verdien av eiendommen og pantesikkerheten påvirkes av risikoer knyttet til byggeprosjektet. Investorer som finansierer byggelånet vil da ha sikkerhet i samme eiendom, på samme prioritet, som investorene i dette og tidligere lån til prosjektet.

BM Prosjekt og Utvikling AS, etablert i 2019, er et datterselskap av BM Utleie og Utvikling AS, som ble startet i 2012 av Bujamin Ali og Miron Ismailovski. Morselskapet har som formål å kjøpe, renovere og leie ut eiendommer i Oslo og Moss. Porteføljen består av både tradisjonell utleie og samarbeid med NAV og kommuner for utleie til personer med spesielle behov. Eiendomsporteføljen er vurdert til over NOK 100 000 000.

De siste årene har konsernet satset mer på byggeprosjekter, der BM Prosjekt og Utvikling AS står for utvikling av eiendomsprosjekter.

Selskapet har to pågående byggeprosjekter. På Stovnerveien (Oslo) ble prosjektet ferdigstilt på nyåret og to av fire enheter var forhåndsolgt. Det er kun to av fire enheter som er overlevert til sluttbruker, dermed er to enheter ferdigstilt og usolgt. Prosjektet har ellers gått etter tidsplan og budsjett. På Marcus Thranes vei (Lørenskog) er fire av seks enheter forhåndsolgt med byggestart var i desember 2024.

I tillegg har selskapet en hyttetomt på Lygna, Spranglia 65, som stilles som sikkerhet for lånet i en kortere fase. Det er gitt tillatelse til å bygge to hytter på denne tomten, men det er forventet at tillatelsen vil utløpe snarlig fordi selskapet ikke har planer om å sette i gang bygging på tomten innen den ordinære treårsfristen. Kameo har ingen holdepunkter for å vurdere om ny tilsvarende tillatelse vil bli gitt, noe som kan påvirke verdien av tomten som sikkerhet.

Ledelse

Ledelsen består av to personer: Styreleder Miron Ismailovski, samt daglig leder Bujamin Ali.

Bujamin har vært selvstendig næringsdrivende siden 1998. Han har tidligere vært engasjert i utleie, restaurantvirksomhet og kjøp og salg av leiekontrakter, og har blant annet vært innehaver av flere butikker og en restaurant innenfor Umoe-gruppen. Etter flere års erfaring fra tradisjonell utleie til det private markedet, ønsket Bujamin å hjelpe de med sosiale behov og andre som kan bli lavt prioritert i utleiemarkedet. Dette var en sterk driver til å starte BM Utleie og Utvikling. For tiden innehar han rollen som daglig leder både i utleieselskapet og i BM Prosjekt og Utvikling AS. Her har han ansvar for en rekke oppgaver, inkludert administrasjon og oppfølgning av leietakere.

Miron er utdannet markedsøkonom ved Handelshøgskolen BI og har arbeidet med eiendom i flere ulike roller siden 2000. Med bakgrunn som blant annet direktør for eiendomsforvaltning hos Wormdahl Eiendom AS har Miron lang erfaring fra sektoren. Han er nå eiendomsansvarlig i BM Utvikling og Utleie, og hans arbeid inkluderer aktiv forvaltning eiendomsporteføljen, samt anskaffelse og utvikling av nye eiendommer gjennom begge selskapene.

Organisasjonsstruktur

Finansiell informasjon og vedlegg

Årsregnskap 2022 BM Prosjekt og Utvikling

Årsregnskap 2023 BM Prosjekt og Utvikling

Tidligere prosjekter via Kameo

Lånet skal gå til å dekke grunnarbeidet på de seks eiendommene på Nøtterøy, hvor en enhet er forhåndssolgt. Prosjekttomten, som ligger i Movikveien 16 på Torød, Nøtterøy, har godkjent rammetillatelse for seks eneboliger på til sammen 1 329 BRA. Tomten er vurdert til NOK 20 000 000 av megler, mens låntaker har budsjettert med NOK 18 000 000 etter at grunnarbeider er ferdig. Sistnevnte tilsvarer en belåningsgrad på 68%, som inkluderer utestående lån fra en tidligere låneavtale hos Kameo (4691, 4701, 4733 og 4753).

Tomten er 9 000 m² stor og har en attraktiv plassering på en høyde med utsikt og gangavstand til havet. Det er ikke infrastruktur på tomten i dag, men dette skal startes på samtidig som grunnarbeidet.

Låntaker planlegger å utvikle prosjektet i et eget prosjektselskap («SPV»). Det er derfor planlagt å overføre eiendommen og lånene fra BM Prosjekt og Utvikling AS til det nye prosjektselskapet.

Boligene er lagt ut for forhåndssalg på finn.no, og de planlegger å starte byggingen av enhetene høsten 2025. Planlagt kan byggestart kan likevel endre seg. Linker til prosjektet finner du her:

https://www.finn.no/realestate/project/ad.html?finnkode=407644174

Byggeprosess

| Gårds- og bruksnummer | 119/28, 32, 35, 36 – Færder kommune |

| Adresse | Movikveien 16, 3135 Torød |

| Byggeår | 2025/2026 |

| Antall enheter som skal bygges | 6 |

| Innvilget byggetillatelse | Ja |

| Totalentreprise | Nei |

| Estimert produksjonstid | 24 måneder |

Salgsprosess

| Antall enheter | 6 |

| Størrelse | 1329 kvm |

| Forhåndsolgt | 1 av 6 enheter |

| Planlagt innflytning | Siste halvår 2026 |

| Antall enheter | 6 |

Eiendommen lånet skal gå til ligger på Nøtterøy. Området er kjent for sin naturskjønne beliggenhet ved Oslofjorden, med flotte strender og naturreservater i nærheten. Med en times kjøretur til Oslo og kun 20 minutter til Tønsberg sentrum, er området attraktivt både for pendlere og barnefamilier. Eiendommen ligger også i gangavstand til havet, noe som øker attraktiviteten for kjøpere.

Tomten er 9 000 m² stor og er seksjonert for seks eneboliger. Eneboligene er planlagt solgt for mellom 13,5 og 16,5 millioner kroner per enhet, med en kalkulert kvadratmeterpris på rundt NOK 67 000 per BRA. Dette er høyere enn områdets gjennomsnitt, hvor nyere boliger (bygget etter 2020) det siste året har hatt en snittpris på NOK 45 000 per BRA med en gjennomsnittlig salgstid på 84 dager.

Tomten har en godkjent rammetillatelse og er verdsatt til NOK 20 000 000.

Potensiell risiko ved å låne ut til prosjektet

Å investere gjennom Kameo innebærer alltid en risiko, og kan føre til at du taper pengene dine. Du må være klar over risikoen og selv gjøre en vurdering av lånet og prosjektet før du investerer. Det finnes ingen garanti for at du får det investerte beløpet tilbake og Kameo garanterer ikke for verken rettidig rente- og tilbakebetaling, eller at slik betaling i det hele tatt skjer.

Alle eiendomsprosjekt innebærer en viss risiko. Markedspriser kan bevege seg i begge retninger under lånets løpetid, og en negativ prisutvikling kan påvirke salgsrisikoen i prosjektet. Både utvikleren og andre aktører i prosjektet kan under lånets løpetid gå konkurs; og dette kan føre til at eiendommer som er stilt som sikkerhet vil måtte tvangsrealiseres i uferdig stand, noe som ofte vil påvirke salgsprisen betydelig.

Prosjektet innebærer risiko som kan føre til tap eller forsinkelse. Selv om Kameo kontrollerer at eiendommens verdi samsvarer med prosjekteierens beregninger, kan faktisk verdi av eiendommen bli lavere dersom eiendommen ikke kan bebygges som planlagt. Dette kan skje hvis det er forhold ved eiendommen som det ikke er tatt hensyn til ved verdsettelsen, som f.eks. forurensning, arkeologiske funn, mer krevende grunnforhold enn antatt eller politiske beslutninger. Slike forhold kan føre til forsinkelser, forbud mot fullstendig eller delvis utvikling eller delvis utvikling eller betydelige økonomiske kostnader. Eiendommen kan også bli påvirket av hendelser som skred, flom og andre naturhendelser som påvirker muligheten til å utvikle eiendommen.

Dette lånet skal brukes til rensing av tomten, samt grunnarbeid til de seks enhetene som skal bygges. I denne fasen av byggeprosjekter er det ikke unormalt at det oppstår uforutsetsette situasjoner med grunn eller grunnforhold som låntaker ikke har hatt mulighet til å forutse, og disse uforutsette situasjonene kan føre til forsinkelser og/eller kostnadsoverskridelser. Typiske momenter som kan gi ufoutsette kostnader inkluderer, men er ikke begrenset til, arkeologiske funn, forurenset grunn med mer.

Dette lånet er planlagt tilbakebetalt ved ferdigstillelse av prosjektet. Tomteverdien er usikker. Megler har anslått verdien til NOK 20 000 000, mens låntaker har budsjettert med NOK 18 000 000 etter at grunnarbeidene er gjennomført, som ligger til grunn i kredittvurderingen. De prosjekterte boligene er i luksussegmentet, og selv om en bolig er forhåndssolgt, tar det normalt lengre tid å selge boliger i dette segmentet enn i rimeligere segment med flere aktuelle kjøpere, noe som kan påvirke verdien på eiendommen både før og etter at byggingen settes i gang.

Låntaker planlegger å utvikle prosjektet i et eget prosjektselskap (SPV). Det er derfor planlagt å overføre eiendommen og lånene (4691, 4701, 4733, 4753) knyttet til prosjektet fra BM Prosjekt og Utvikling AS til det nye prosjektselskapet. En slik overføring kan bare skje dersom det kan dokumenteres at prosjektselskapet blir tilført tilstrekkelig kapital for å dekke finanskostnader eller kan stille kausjon frem til byggelånet utbetales. Det er også en betingelse for overføring at prosjektetselskapet ikke skal drive eller eie noen andre prosjekter, og at det heller ikke skal stille sikkerhet for lån til andre selskaper i konsernet eller selskapsgruppen.

Utvikling av eiendommen kan bli forsinket eller bli dyrere enn forventet. Flere faktorer kan føre til at prosjekteieren går konkurs, eller så betydelige forsinkelser at eiendommen må tvangsselges.. Byggeprosjektet på eiendommen kan da være uferdig. Ved salg av uferdig prosjekt må man forvente en betydelig rabatt på salgsprisen.

Dersom Kameo også velger å finansiere videre byggeprosjekt på prosjekteiendommen, vil verdien av eiendommen og pantesikkerheten påvirkes av risikoer knyttet til byggeprosjektet. Investorer som finansierer byggelånet vil da ha sikkerhet i samme eiendom, på samme prioritet, som investorene i dette og tidligere lån til prosjektet.

Selv om verdien på eiendommen kan forventes å øke etter hvert som byggearbeidene går fremover, innebærer byggingen risiko: Byggingen kan ta lengre tid og/eller bli dyrere enn forventet. Hvis prosjekteieren ikke klarer å skaffe finansiering for slike potensielle kostnadsoverskridelser, risikoerer prosjekteieren å gå konkurs eller bli tvunget til å selge prosjektet før det er ferdig. Hvis prosjektet må selges under bygging og i uferdig stand, må man forvente at salgsprisen vil være vesentlig lavere enn de forventede verdiene som legges til grunn ved beregningen av LTV, og at salgssummen derfor ikke vil dekke all utestående sikret gjeld. Det er også en risiko for at prosjekteieren ikke klarer å selge prosjektet i tide til å tilbakebetale lånet som forutsatt, noe som vil føre til forsinkelser og mulig tap for investorene.

Du finner mer informasjon om risiko ved investeringen i nøkkelinformasjonsdokumentet som er tilgjengelig for nedlastning under låneinformasjon, øverst på siden her.